- 国创智库全球金融资本领军企... 699000元 2021年1月23日

- 企业经理人内训课程-清华内训... 0元 培训企业指定

- 企业中高层管理人员内训课程... 0元 培训企业指定

- 清华金融专修课程定制 0元 2020年12月26日

- 清华大学财务总监内训课程定制 0元 2020年12月19日

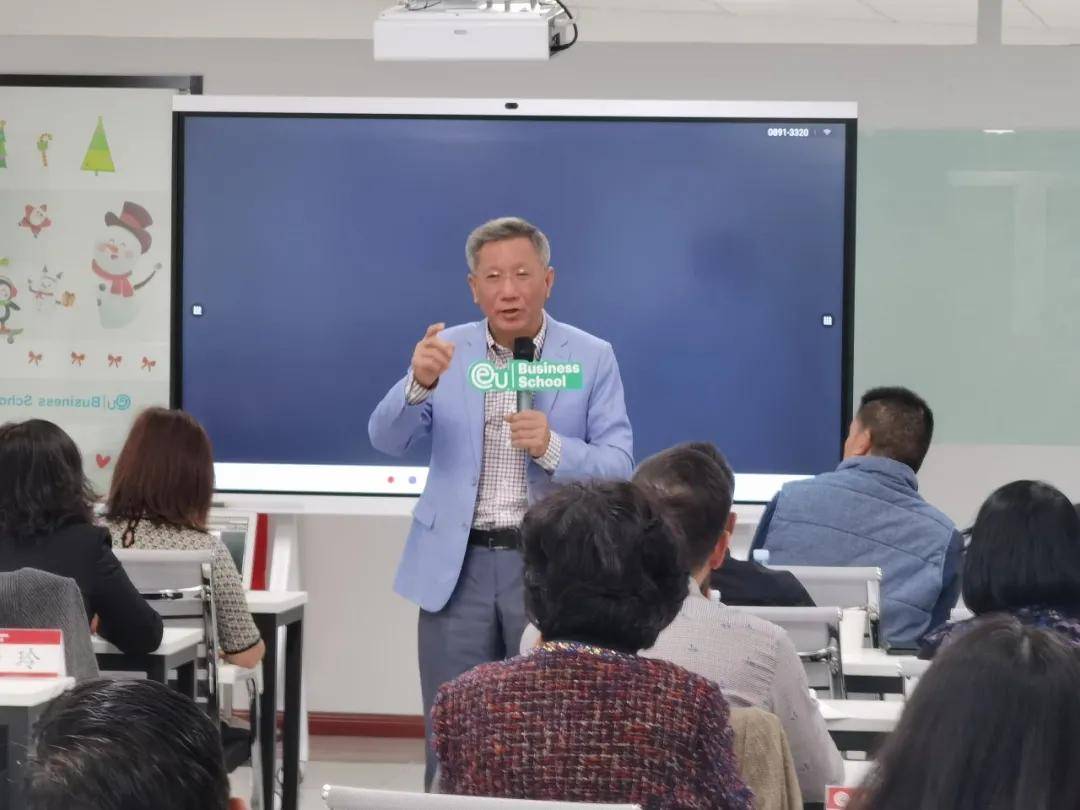

11月EU工商管理博士DBA 谢志华教授: 基于因果关系创造的会计报表

课程《基于因果关系创造的会计报表》

因果关系是人类不可逾越的思维结构,是人类社会的基本结构,清晰了因果关系,我们就可以知道事物从哪里来,到哪里去。

谢志华教授

■ 北京工商大学教授、博士生导师;

■ 北京工商大学副校长;

■ 国务院特殊津贴专家;财政部“会计名家”人选、财政部管理会计咨询专家、商务部内贸专家和政策专家、教育部高等学校工商管理类学科专业教育指导委员会副主任委员。

2020年11月21日,北京小雪飘洒一天,EUDBA的学员们坐在温暖如春的教室里进行《高级会计学》的学习,教室里时常传出的热烈掌声及哄堂大笑,与会计的严肃与严谨颇显不对称。

谢教授用二天的时间,以例子、故事的形式,通过逻辑、因果等分析,带领同学们,通过“不怎么努力,就能达到光辉的彼岸”的方式学习这门课程。

课程内容(课程报名:公众号:高校学习汇)

一、会计报表的缺陷

■ 我们报表只披露过去,而没有显示未来。

■ 我们报表只披露数量,不披露质量。

■ 我们的报表只披露结果,不披露原因。

■ 我们的报表只披露部分而不披露全部。

■ 我们的报表只披露整体不披露部分和细节。

■ 我们的报表只披露价值信息不披露业务信息。

二、为什么要有会计报表

■ 报表的存在以公司存在为基础,是公司存在的基本特征。

■ 治理搞到现在,我们有很多监督,但监督往往无效。

■ 资本保全与资本增值。

三、会计报表的衍生规律

■ 资产负债表能披露数量保全和数量增值。

■ 资产负债表能够披露总资产的变现能力,由大到小排序,所以一个管理者一定要了解自己的资产是否能变现。

■ 计算利润不是用收入减成本减费用。

四、基于利润的衍生报表

■ 为了说明主营业务来源,必须编制商品销售明细表。

■ 为了说明单位产品成本的形成来源,必须编制单位产品成本明细表。

■ 终极原因明细表

五、基于单个项目的衍生报表

■ 为了说明现金净流量形成的业务原因,必须编制现金流量表。

■ 固定资产变现能力报表。

课堂风采

整个课程过程,同学们轻松地做到知易行易。同学们都纷纷表示,有幸在EU遇见权威名师谢教授!

(本次课堂饮用瓶装水——克洛天然苏打水,由DBA12班雷萨同学提供)

培训课程:EU瑞士欧洲大学商学院工商管理博士DBA

联系人:李老师 13911249815

- ·西班牙武康大学酒店旅游管理...

2020-12-25

- ·西班牙武康大学酒店旅游管理...

2020-12-25

- ·西班牙武康大学酒店旅游管理...

2020-12-25

- ·西班牙武康大学酒店旅游管理...

2020-12-25

- ·西班牙武康大学酒店旅游管理...

2020-12-25

- ·武康大学再获国际认可!在QS...

2020-12-22

- ·斯坦福大学博士后课程设置是...

2020-12-14

- ·斯坦福大学2019年QS世界大学...

2020-12-14

- ·斯坦福大学博士后简介谁能介...

2020-12-14

- ·斯坦福大学博士项目的主办学...

2020-12-14

- ·斯坦福大学博士后入学条件是...

2020-12-14

- ·权威媒体对美国技术管理大学...

2020-12-11

-

企业培训网 | 管理培训 | 企业管理培训 | 企业培训 | 总裁培训 | 企业家培训 | 清华研修班 | 北大总裁班 | 在职学位 | 企业内训 | 短期培训 | 企业培训论坛

培训广告咨询:QQ:81264138;290439089:E-mail:pku@ceopx.cn 培训课程咨询:010-62761189 010-62780918

版权说明:企业培训网只作为企业管理培训课程推广平台,培训课程最终解释权归各个主办方,如涉及版权问题请告知,本站原创文章禁止转载!

Copyright©2006 - 2020 企业培训网(www.ceopx.cn) All Rights Reserved.京ICP备10000853号

北京祥宇海天教育科技有限公司 版权所有