- 国创智库全球金融资本领军企... 699000元 2021年1月23日

- 企业经理人内训课程-清华内训... 0元 培训企业指定

- 企业中高层管理人员内训课程... 0元 培训企业指定

- 清华金融专修课程定制 0元 2020年12月26日

- 清华大学财务总监内训课程定制 0元 2020年12月19日

清华财务总监班|业绩驱动因素及相关的财务考核指标

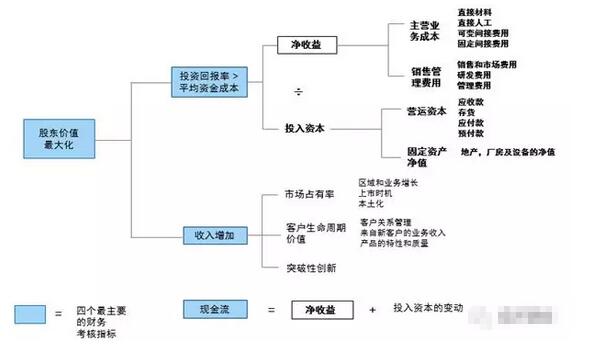

企业经营管理成果到底通过什么来体现呢?我用下面这张图表来帮助大家梳理企业的业绩驱动因素和相关的财务考核指标。标成蓝色的部分即是最重要的四个财务考核指标。

一. 股东价值最大化

企业存在的意义是为股东创造更高的价值。股东的权益报酬率高了,股价涨了,公司才能实现长治久安。那么我们该如何实现股东价值最大化这一终极任务呢?答案是我们的投资回报率一定要大于平均资本成本。不然的话,我们忙活了半天还不如把钱直接存在银行。

二. 投资回报率

投资回报率是用净收益除以投入资本。要实现更高的投资回报率,我们有两种做法,一方面提升分子的价值,也就通过降低主营业务成本和销售管理费用以实现在销售收入不变的情况下达成更高的净收益。销售人员,市场人员,和职能部门的人员,比如财务,人事,法务等等的费用在销售市场费用和管理费用里, 英文是SG&A。这就涉及到我们刚才提到的对利润表的管理。另一方面就是降低分母。也就是管理好流动资产,流动负债和固定资产。这就涉及到前面提到的对资产负债表的管理。

流动资产减去流动负债就是大家耳熟能详的营运资本,英文是working capital。营运资本管理中常见的是对应收款,库存和预付款的管理。对应收款的管理要求我们在销售出产品和服务的同时及时收回欠款。库存管理需要我们做好跨部门的合作,与业务领导,订单管理部门和工厂一起做好销售库存运营协调计划(SIOP)。

既保证库存的准确预测,又保证以稳定的产品质量按时发送给客户。另外,在合同谈判的早期阶段,通过销售部与财务部及信用部的人员密切合作,帮助公司从客户那里获得更好的付款条款,同时有效地避免和高风险的客户做生意。比如,如果我们在和客户的谈判中能把原来10%的预付款提升到30%,这将极大地提升公司整体营运资本的运作效率。

管理好营运资本,接下来是对固定资产的管理。很多大公司都实施轻资产战略。也是为了在净收益不变的情况下,通过降低分母的价值,来提升公司整体的投资回报率。

三. 增加收入

收入的增加直接依赖于我们订单的增加和订单的快速执行。公司的管理层和各个职能部门采取提高市场占有率,提升客户生命周期价值,和突破性创新等策略,这些策略实施的最终目的都是帮助销售在市场上拿到更多优质订单。

四. 现金流

很多时候,现金流比利润对企业的生死存亡还要重要。经济发展是有周期性的,在经济衰退的年景里,或一时的决策失误,经营不善,企业很有可能在当年没有利润甚至亏损,但是企业通常不会因为一时没有利润而破产,却极有可能因为没有现金而倒闭。现金流来自于净收益加投入资本的变动。这就涉及了财务报表的第三个重要报表--现金流量表。现金流量表把利润表和资产负债表一定时间的变动有机的结合在一起。现金为王,企业只有当现金断流的时候才能体会到银行是只能锦上添花,绝不会雪中送炭。

文章相关课程:

查看简章:清华大学总裁班:卓越财务总监高级研修班【官方报名】

电话咨询:13911249815 李老师

- ·为什么很多人会选择北大UMT博...

2020-12-25

- ·清华大学UMT工商管理班学位国...

2020-12-25

- ·清华大学umt博士班值得学习吗?

2020-12-25

- ·清华umt学位国家承认吗?

2020-12-25

- ·清华大学UMT学位有用吗?

2020-12-25

- ·西班牙武康大学酒店旅游管理...

2020-12-24

- ·西班牙武康大学酒店旅游管理...

2020-12-24

- ·西班牙武康大学酒店旅游管理...

2020-12-24

- ·西班牙武康大学酒店旅游管理...

2020-12-24

- ·西班牙武康大学酒店旅游管理...

2020-12-24

- ·中国国学百家讲堂研修班怎么...

2020-12-22

- ·中国国学百家讲堂研修班的项...

2020-12-22

-

企业培训网 | 管理培训 | 企业管理培训 | 企业培训 | 总裁培训 | 企业家培训 | 清华研修班 | 北大总裁班 | 在职学位 | 企业内训 | 短期培训 | 企业培训论坛

培训广告咨询:QQ:81264138;290439089:E-mail:pku@ceopx.cn 培训课程咨询:010-62761189 010-62780918

版权说明:企业培训网只作为企业管理培训课程推广平台,培训课程最终解释权归各个主办方,如涉及版权问题请告知,本站原创文章禁止转载!

Copyright©2006 - 2020 企业培训网(www.ceopx.cn) All Rights Reserved.京ICP备10000853号

北京祥宇海天教育科技有限公司 版权所有